GASTKOMMENTAR | Die weltweiten Anleger hielten sich lange von Europa fern. Kommt jetzt das Comeback der europäischen Aktien? Geoffroy Goenen, Head of Fundamental Europe Equity Management, Candriam kommentiert.

Von Geoffroy Goenen, Candriam

Von Geoffroy Goenen, Candriam

Die weltweiten Anleger hielten sich lange von Europa fern. Von 2014 bis 2016 stieg der Rückstand des europäischen Marktes gegenüber den USA auf fast 30 Prozent. Mehr als 100 Milliarden Dollar wurden 2016 aus europäischen Aktienfonds abgezogen. Schon im März 2017 waren wir der Meinung, dass es Zeit sei, sich wieder verstärkt europäischen Aktien zuzuwenden („Kaufen vor dem Squeeze-Effekt“). Dieses Phänomen ist heute eingetreten und beschleunigt sich zunehmend. Die europäischen Märkte legten in der Zwischenzeit absolut gesehen um sechs Prozent zu; gegenüber amerikanischen Aktien sogar um zehn Prozent. Nachdem sie lange Zeit attraktiver waren, haben die amerikanischen Märkte wahrscheinlich den Großteil ihres kurzfristigen Potenzials ausgeschöpft, zumindest was ihre Performance im Vergleich zu Europa betrifft.

Die politischen Unsicherheiten in Europa haben sich in den vergangenen Wochen aufgelöst, insbesondere in Frankreich, an dessen Spitze nun eine klar europafreundliche Regierung steht. Wir sagten voraus, dass sich die Anleger nach der französischen Wahl erneut massiv der Region zuwenden würden. Dies ist heute der Fall: Europa ist der attraktivste Aktienmarkt.

Stimmung

Die europäischen Stimmungswerte (PMI) sind für europäische Aktien sowohl in der Eurozone als auch in Frankreich oder Deutschland sehr günstig. Dies gilt sowohl für Dienstleistungen als auch für die Industrie. Die Nachrichten sind extrem positiv, darunter die Schaffung von Arbeitsplätzen, die Beschleunigung des Wachstums und sogar – was vor zwei Jahren noch undenkbar gewesen wäre – eine Normalisierung der Inflation.

Deutschland weist heute beinahe eine Vollbeschäftigung auf, was das Verbrauchervertrauen stärkt, und die Einkaufsmanager tragen ebenfalls dazu bei. Die Ergebnisse der französischen Präsidentschaftswahlen wurden im Übrigen von den Märkten und den wirtschaftlichen Entscheidungsträgern euphorisch aufgenommen.

Fundamentaldaten

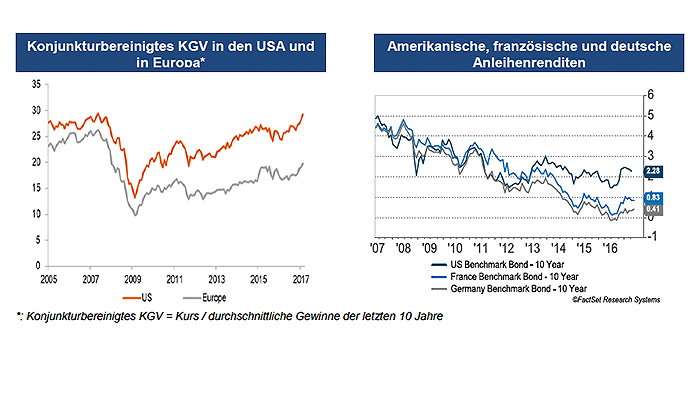

Je nachdem, ob es in Europa oder in den USA erzielt wird, sind derzeit unterschiedliche Gründe für das Gewinnwachstum der Unternehmen verantwortlich. Der Anstieg der Gewinne pro Aktie in den USA ist größtenteils Bemühungen um eine Reduzierung der Kosten und Aktienrückkaufprogrammen zu verdanken, während er in Europa auf die Umsatzdynamik der Unternehmen zurückzuführen ist. Zudem deuten die konjunkturbereinigten KGV darauf hin, dass Europa gegenüber den USA besonders günstig ist. Was die Bewertungen anbelangt, hat der aktuelle Abstand zwischen den amerikanischen und europäischen Bewertungen seinen höchsten Stand seit mehreren Jahrzehnten erreicht, und zwar zugunsten Europas. Europa war gegenüber Amerika noch nie so günstig.

Schließlich breitet sich das Phänomen der „De-Equitisation“ (angelsächsischer Begriff für Transaktionen, die aus der Verringerung der Anzahl der im Umlauf befindlichen Aktien resultieren, wie beispielsweise der Rückkauf eigener Aktien oder Fusionen und Übernahmen) aus. Aufgrund der Attraktivität europäischer Aktien begannen sich internationale Unternehmen näher für sie zu interessieren und tätigten seit einem Jahr umfangreiche Käufe.

Squeeze

Die weltweiten Anleger waren bis vor Kurzem in Europa unterdurchschnittlich investiert, kommen jedoch bereits zurück. Diese Rückkehr spiegelt sich in den Zahlen der letzten Wochen wieder, und ihr Einfluss wird durch die geringen Volumina in Europa noch verstärkt („Squeeze-Effekt“).

Unsere Strategie

Kurzfristig: Wir bevorzugen im Wesentlichen Werte im zyklischen Sektor, die vom Wirtschaftsaufschwung und der allgemeinen Stimmung profitieren: Bausektor (Vinci), Retail-Banken (Intesa, BBVA), Privatbank (Julius Baer), Zyklische Konsumgüter (Yoox Net-à-porter).

Langfristig: Wir bevorzugen innovative Unternehmen, die in einem wachstumsschwachen allgemeinen europäischen Umfeld ein organisches und rentables strukturelles Wachstum aufweisen: Lebensmittelinhaltsstoffe, Spezialchemie (Kerry, Chr Hansen, Symrise), Haushalts- und Körperpflegeprodukte (Reckitt, L’Oreal), Automobilzulieferer (Valeo, Plastic Omnium), Technologie (ASML, Dassault Systèmes).

Zusammenfassung

Die extrem positiven Wirtschafts- und Vertrauensindikatoren, die jüngste Klärung wichtiger politischer Fragen, der neue europäische Schwung und die neuen weltweiten Mittelflüsse in einen engeren Markt verleihen Europa den Status der attraktivsten Region für Aktienanlagen. Kurzfristig werden zyklische Unternehmen zuerst von diesem Aufschwung profitieren. Langfristig werden innovative Unternehmen, die von den großen strukturellen Trends profitieren, in puncto Performance obenauf liegen.

(boersianer.info veröffentlicht in dieser Rubrik Gastkommentare und -kolumnen aus verschiedenen Quellen. Verantwortlich für den Inhalt ist allein der jeweilige Autor. Die Meinung des Gastautors muss nicht unbedingt mit der Meinung der Redaktion übereinstimmen.)

Hinterlasse jetzt einen Kommentar