GASTKOMMENTAR | Die lange Hausse an den Aktienmärkten schürt Überhitzungsängste. Insbesondere in Europa gibt es – auch dank der Europäischen Zentralbank – aber noch Aufwärtspotenzial, ist sich Christian Heger sicher, Chief Investment Officer bei HSBC Global Asset Management (Deutschland).

Von Christian Heger, HSBC Global Asset Management

Von Christian Heger, HSBC Global Asset Management

Am Aktienmarkt zeigt der mittelfristige Trend weiterhin nach oben, trotz der leichten Abschwächung seit Anfang April. Befinden sich die Aktienmärkte schon in einer Blase? Vor allem der Blick in die USA gibt Anlass zur Sorge. Immerhin liegt das aktuelle Kurs-Gewinn-Verhältnis (KGV) mit gut 18 weit über dem historischen Durchschnitt. Gemessen am geglätteten Shiller-KGV wurde die aktuelle Bewertung von 30 sogar nur in den Boomphasen 2001 und 1929 übertroffen.

Fundamentaldaten treiben die Kurse an

Allerdings steuert ein Aktienmarkt nicht allein aufgrund seiner Bewertung in eine Blase hinein. Mindestens vier Kriterien sind ausschlaggebend. Neben der Bewertung zählt dazu die Euphorie unter Anlegern, die wenig oder gar keine Erfahrung mit Aktien haben. Selbst in den USA ist die Börsenstimmung derzeit weit weniger positiv als in früheren Aufschwungphasen. Zudem zeichnen sich Höhepunkte an Aktienmärkten häufig durch eine hohe Anzahl von Neuemissionen und Kapitalerhöhungen aus. In den USA ist gegenwärtig eher das Gegenteil zu beobachten: Unternehmen kaufen ihre eigenen Aktien zurück. Am wichtigsten ist der vierte Punkt: Kursentwicklung und fundamentale Wirtschaftsdaten laufen bei Blasen auseinander. Auch das ist derzeit nicht der Fall. Die Stimmung der US-Konsumenten hat im März den höchsten Stand seit 17 Jahren erreicht. Die Einkaufsmanagerindizes im Industrie- und Dienstleistungssektor befinden sich seit Monaten im steigenden Trend deutlich über der kritischen Marke von 50. Der Gewinntrend der Unternehmen zeigt weiter nach oben.

Selbst in den USA ist mit der Bewertung allenfalls ein Kriterium für eine Börsenblase im roten Bereich. Allerdings relativiert das weiterhin niedrige Zinsniveau diese Einschränkung. Bei einem Zinssatz von rund 2,5 Prozent für zehnjährige Staatsanleihen liegt die Risikoprämie mit drei Prozent noch im akzeptablen Bereich.

Noch besser sieht die Situation in Europa aus. Hier ist eine Aktieneuphorie nicht in Sicht. Im Gegenteil, angesichts der bevorstehenden Wahlen in Frankreich sind viele Anleger eher skeptisch. Die Konjunkturdynamik ist ungebrochen. Im März erreichten die Stimmungsindikatoren für Industrie und Dienstleistungen in der Eurozone ein neues Sechs-Jahres-Hoch. Dank des unterbewerteten Euros und der niedrigen Ölpreise wächst die Eurozone gegenwärtig mit 1,6 Prozent deutlich oberhalb ihres langfristigen Wachstumspotenzials.

Hohe Risikoprämie in Europa

Auch von der Geldpolitik kommt wenig Gegenwind. Zwar hat sich das Ankaufsprogramm im April von 80 auf 60 Milliarden Euro monatlich reduziert. Die Nullzinspolitik dürfte jedoch noch eine geraume Zeit anhalten. Diese sorgt zusammen mit einer historisch moderaten Gewinnbewertung für eine ungewöhnlich hohe Risikoprämie von über vier Prozent.

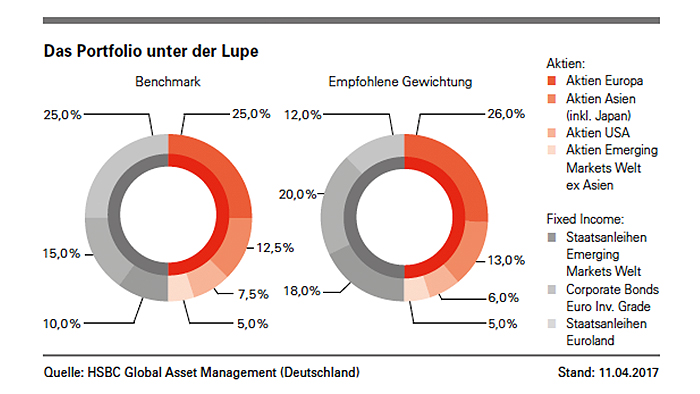

An den meisten übrigen Aktienmärkten sehen die Bewertungsrelationen zwar nicht ganz so günstig aus, eine Überbewertung ist aber nicht erkennbar. Wir halten es daher noch für zu früh, aus Aktien auszusteigen. Der lange Aufschwung seit November und die leichte Überbewertung in den USA rechtfertigen jedoch keine Übergewichtung mehr. Wir bleiben neutral positioniert – mit einem Übergewicht in Europa.

boersianer.info veröffentlicht in dieser Rubrik Gastkommentare und -kolumnen aus verschiedenen Quellen. Verantwortlich für den Inhalt ist allein der jeweilige Autor. Die Meinung des Gastautors muss nicht unbedingt mit der Meinung der Redaktion übereinstimmen.

Hinterlasse jetzt einen Kommentar