KOLUMNE | Im 16. Jahrhundert glaubten Goldmacher und ihre vor allem adeligen Auftraggeber tatsächlich, man könne aus Billigmetallen durch Alchemie Gold herstellen. Trotz eines immensen Aufwands und viel Geld der nicht ganz selbstlosen Gönner waren diese Versuche bis heute leider erfolglos.

Von Robert Halver, Baader Bank

Auch die Notenbanken glaubten lange Zeit, alchemistische Allmacht zu besitzen, um, vorbei an physikalischen und chemischen Gesetzmäßigkeiten, Gold im Sinne prosperierender Volkswirtschaften zu schaffen. Auch sie waren letztlich nicht erfolgreich. So wird die japanische Notenbank zwar seit 2008 bis Ende 2016 die Liquiditätsausstattung des Landes mehr als vervierfacht haben. Und über Zinsen braucht man sich in Nippon ohnehin schon lange keine Gedanken mehr zu machen, denn diese sind bereits de facto Null. Dennoch ist Japan im zweiten Jahresquartal in die Rezession gerutscht. Und für das dritte Quartal sieht es auch wenig goldig aus.

Geld allein macht realwirtschaftlich also nicht glücklich. Das erinnert mich an meinen früheren Universitätsprofessor, der Geld immer nur als „Nümmerchen“ bezeichnet hatte, dessen konjunkturelle Wirkung niemals überschätzt werden sollte.

Wenn die großen gelben Maschinen von Caterpillar ruhiger werden

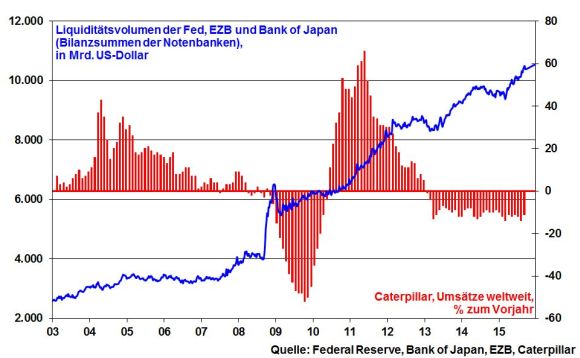

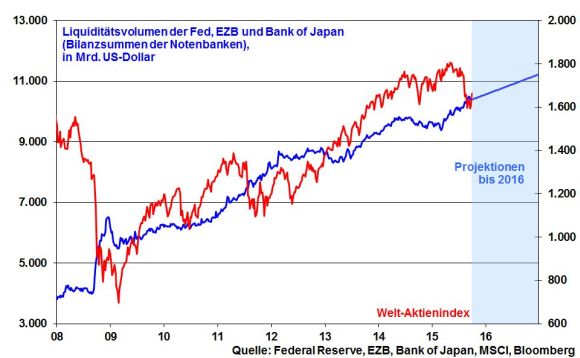

Und genau dieses Nümmerchen ist auch auf weltkonjunktureller Ebene nicht wesentlich mehr als eine Luftnummer. Gemessen an der kombinierten Liquiditätsausstattung von US-Notenbank, EZB und Bank of Japan mag die internationale Geldflut zwar so gewaltig sein wie der Amazonas bei Hochwasser, doch selbst diese dramatische Liquiditätsmenge hat offensichtlich große Probleme, die teilweise wüstenartige Weltwirtschaft grün zu machen.

Gut abzulesen ist das an Caterpillar, dem weltweit größten Hersteller von Baumaschinen, Minentransportern, Baggern, Traktoren, Gabelstaplern, Bulldozern. Warum Caterpillar? Ganz einfach, das Unternehmen ist als global auftretender Konjunkturzykliker ein sensitiver Frühindikator der Weltwirtschaft. Annähernd zwei Drittel der Umsätze des Unternehmens werden im Ausland erzielt. Die dramatischen Umsatzrückgänge von 70 Prozent in Russland könnte man noch mit Sanktionen erklären. Das funktioniert aber nicht bei Rückgängen in China und Brasilien von fast 50 bzw. 40 Prozent. Insgesamt hat damit das frühere Schwellenland-Gütesiegel BRIC enorm an Güte verloren. Und wenn auch aus Indien keine ordentlichen Daten vorliegen, behaupte ich trotzdem, dass es dort nicht wirklich besser läuft.

Mittlerweile fallen die Umsätze bei Caterpillar seit drei Jahren. Auch der Blick ins Auftragsbuch verheißt nicht viel Gutes. Danach soll sich auch 2016 der Schrumpfungsprozess fortsetzen. Es wäre das erste Mal in der 90-jährigen Firmengeschichte, dass Umsätze vier Jahre hintereinander fallen.

Ja, Geld scheint tatsächlich ein Nümmerchen zu sein.

Jetzt muss man aber noch den realwirtschaftlichen Rattenschwanz hintendran berücksichtigen. Denn wenn Caterpillar weltweit zu wenig Dreck bewegt, wenn eine zu geringe Anzahl an Löchern ausgehoben oder wenn zu wenig Rohstoffe aus dem Boden geholt werden, umso weniger Häuser, umso weniger Gewerbeimmobilien und umso weniger Maschinen, Flugzeuge, Autos usw. werden dann gebaut. Ist es nicht ein geldpolitischer Treppenwitz, dass sich die Stimmung ausgerechnet im zinssensitiven Immobiliengewerbe trotz rekordniedriger Bauzinsen zuletzt verschlechtert hat?

Und das führt schließlich zu weniger Arbeitsplätzen, Einkommen, Konsum und Steuereinnahmen. Also, wenn die gelben Maschinen von Caterpillar ruhiger werden, wird es auch die Weltkonjunktur.

Casanova zeigt selbst Leistungsverweigerung bei Aktien

Normalerweise können die Notenbanken ohnehin nur die Bedingungen für Wirtschaftswachstum verbessern. Pferde – so ein berühmtes Wirtschafts-Bonmot, kann man zwar zur Tränke führen, zum Saufen zwingen jedoch nicht.

Aber ist es nicht erstaunlich, dass die früher nie bezweifelte Leistungsfähigkeit von Notenbanken und ihrem Geld jetzt selbst bei Aktien kein Selbstläufer mehr ist? Der enge Zusammenhang von „Mehr Geld = Höhere Aktienkurse“ ist seit Frühjahr mindestens schwankungsanfälliger geworden.

Das ist auch realwirtschaftlich von Bedeutung. Früher noch haben sich Haussezeiten auch in positiven Vermögenseffekten bemerkbar gemacht. Wer über Aktien vermögender ist, so die Erfahrung, gibt auch mehr Geld aus. Dieser Effekt lässt nach.

Robert Halver leitet die Kapitalmarktanalyse bei der Baader Bank. Mit Wertpapieranalyse und Anlagestrategien beschäftigt er sich seit 1990. Er ist durch regelmäßige Medienauftritte im Fernsehen, auf Fachveranstaltungen sowie durch Publikationen und als Kolumnist bekannt. Sein Markenzeichen, der rheinische Humor und die unterhaltsame, bildhafte Sprache, kommen bei keinem seiner Auftritte zu kurz. Siehe auch 7 Fragen an Robert Halver.

Kostenloser Download (pdf).

Foto: Baader Bank

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Hinterlasse jetzt einen Kommentar